Kenapa penting Debt Service Ratio (DSR)? Tak pasti anda semua tahu apa itu DSR dan kenapa perlu tahu.

Debt Service Ratio adalah tahap kemampuan untuk meminjam loan bank

DSR menjadi perkara penting apabila anda berhajat nak membeli rumah. Membeli rumah dengan pembiayaan bank. Semestinya setiap bank melihat kemampuan anda bagi membuat bayaran balik pembiayaan yang diberikan.

Kemampuan Pembiayaan Anda Diukur Dengan DSR

Rata-rata ramai yang maklumkan tidak dapat beli rumah kerana komitmen tinggi. Atau tidak dapat pembiayaan maksimum bagi rumah yang dibeli. Sebagai contoh rumah berharga RM500,000 tetapi bank boleh bagi pembiayaan sehingga RM 400,000 sahaja.

Bagi yang nak refinance rumah bagi dapatkan wang tunai atau satu hutang-hutang jahat pun hampa kerana gagal mendapatkan kelulusan bank. Ayat standard banker adalah komitmen tinggi.

Di sini pentingnya DSR.

Komitmen tinggi bermaksud peratusan DSR anda adalah tinggi. Setiap bank mempunyai peratusan DSR masing-masing dan mengikut tahap pendapatan seseorang. Peratusan DSR bank antara 50% – 80%.

Apa Debt Service Ratio (DSR)?

DSR ialah tahap kemampuan anda untuk mendapatkan pembiayaan bank bagi membiayai rumah anda. Bagi anda yang merancang nak membeli rumah pertama, dinasihatkan untuk pastikan tahap DSR rendah di antara 20% – 30%.

Selain itu DSR juga menunjukkan tahap keberhutangan berdasarkan pendapatan semasa.

2 elemen penting bagi pengiraan DSR ialah pendapatan dan bayaran bulanan bank (installment), juga dipanggil sebagai komitmen semasa. Komitmen kita membayar semula hutang kepada bank.

Peratusan DSR rendah bermaksud komitmen kurang atau tiada. Contoh komitmen ialah bayaran bulanan pembiayaan rumah, loan kereta, personal loan, kredit kad, PTPTN, pinjaman koperasi dan sebagaianya. Komitmen ini hanya yang keluar dalam laporan CCRIS.

Sekiranya setiap bulan anda ada komitmen untuk membayar installment motor Kawasaki Ninja 750 CC daripada kedai motor dan pinjaman ini tidak masuk CCRIS, maka ini bukan dikira sebagai komitmen.

Senang nak faham, komitmen adalah kemudahan pinjaman daripada bank.

Belanja dapur, sekolah anak, infak ke masjid bukan dipanggil komitmen dalam DSR.

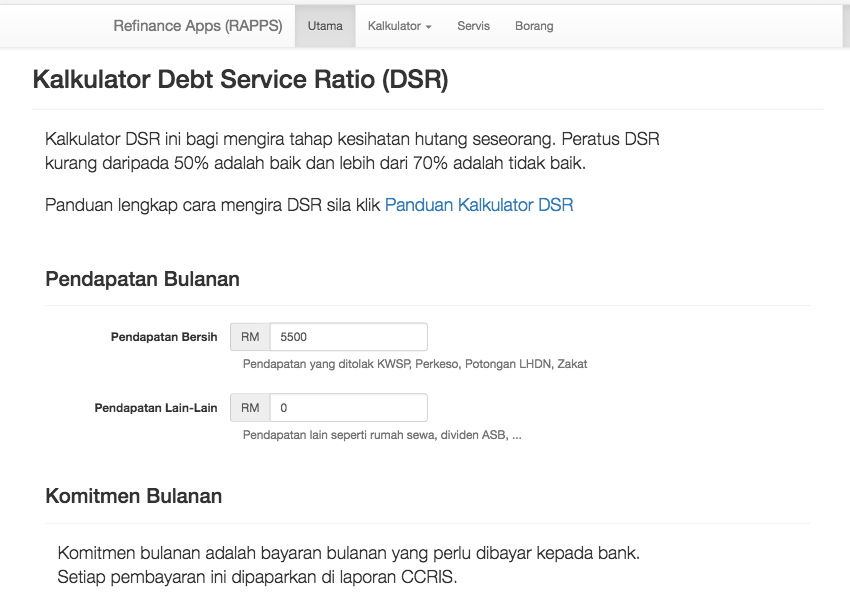

Dalam penggiraan DSR, hanya pendapatan bersih diambil kira. Pendapatan bersih bermaksud, jumlah pendapatan yang diterima ditolak dengan KWSP, Perkeso, potongan LHDN dan zakat.

Selain itu hasil rumah sewa, dividen dan komisen boleh dikira sebagai pendapatan tambahan. Tetapi perlu disertakan dengan bukti. Sebagai contoh hasil rumah sewa perlu dibuktikan dengan surat perjanjiaan sewaan dan penyata bank bagi setiap transaksi terima hasil sewaan. Yang terbaiknya surat perjanjian dimatikan setem di LHDN.

Macam Mana Nak Kira DSR?

Tak perlu pening-pening nak cari atau hafal formula DSR ni. Di bawah kami kongsikan Kalkulator DSR untuk anda kira sendiri.

[thrive_link color=’orange’ link=’#’ target=’_blank’ size=’medium’ align=”]Kalkulator DSR[/thrive_link]

Contoh Kira DSR

Di sini adalah contoh kes Tuan Umar.

Pendapatan

Pendapatan Bulanan : RM 6,500

tolak : KWSP, Perkeso, LHDN, Zakat = RM 1,000

PENDAPATAN BERSIH = RM 5,500 => RM 6,500 – RM 1,000

Komitmen

Pembiayaan Rumah : RM 1,350

Pembiayaan Kereta : RM 980

Pembiayaan Peribadi : RM 555

Kredit Kad : RM 666

Lain-lain : RM 300

JUMLAH KOMITMEN BULANAN : RM 3,851

Berdasar pendapatan bersih RM 5,500 dan komitmen bulanan RM 3,851, DSR Tuan Umar adalah 70%.

Di bawah adalah pengiraan dengan Kalkulator Debt Service Ratio (DSR)

Kesimpulan

Berikut adalah kesimpulan yang boleh bagi DSR Tuan Umar di atas :

- Tuan Umar telah melepasi tahap maksimum peratusan DSR bank. Ini bermakna Tuan Umar tidak boleh mendapatkan pembiayaan bank bagi pembeli rumah keduanya. Bagi kes ini Tuan Umar perlu menurunkan komitmen bulanan atau meningkatkan pendapatan bulanan bagi menurunkan peratusan DSR.

- Tuan telah mengumpulkan hutang yang banyak. Ini bermakna setiap bulan Tuan Umar menggunakan lebih daripada separuh pendapatannya bagi membayar hutang-hutang bank. Hanya sebahagian kecil yang berbaki bagi keperluan diri dan keluarga. Sekiranya hutang-hutang ini membebankan setiap bulan, Tuan Umar boleh satukan semua hutang-hutang tersebut. Hasilnya komitmen bulanan menjadi rendah dan seterusnya cash flow meningkat. Info lanjut bagi satukan hutang, dapat Ebook Selesai dan Satukan hutang.

Sekiranya anda berminat nak buat Refinance Rumah, sila isi borang online di Kelebihan Refinance Rumah.